Indskudsgrænse hos bookmakere — sådan sætter du reelle grænser

Første gang, jeg skrev om indskudsgrænser på et kursus for nye spillere, var der en mand i salen, der stak hånden op og sagde: “Jeg satte min månedlige grænse til 50 000 kroner, da jeg oprettede kontoen, for så behøvede jeg ikke tænke mere over det.” Pointen var for ham, at han slap for en rød skærm, hvis han ville indsætte hurtigt. Han havde fuldstændig misforstået, hvad grænsen var for. Indskudsgrænser er ikke en administrativ formalitet, du skal overskride. De er din vigtigste personlige beskyttelse mod dig selv i øjeblikke, hvor dømmekraften glider.

I denne artikel går jeg igennem, hvorfor grænser er obligatoriske, hvad 48-timers karenstiden efter Spilpakke 1 reelt ændrer, hvordan du vælger mellem daglige, ugentlige og månedlige niveauer, og hvad grænserne ikke dækker. Det er et af de mest praktisk anvendelige spil-ansvarsværktøjer, og det supplerer det bredere økosystem af ansvarlige spilværktøjer i Danmark.

Den obligatoriske grænsesætning

Alle danske licenshavere er forpligtede til at sætte en indskudsgrænse som et aktivt valg, før du kan placere dit første væddemål. Det er ikke en opt-in, det er default-adfærd — du kan ikke komme udenom. Det er et resultat af spilloven og Spillemyndighedens krav til forbrugerbeskyttelse.

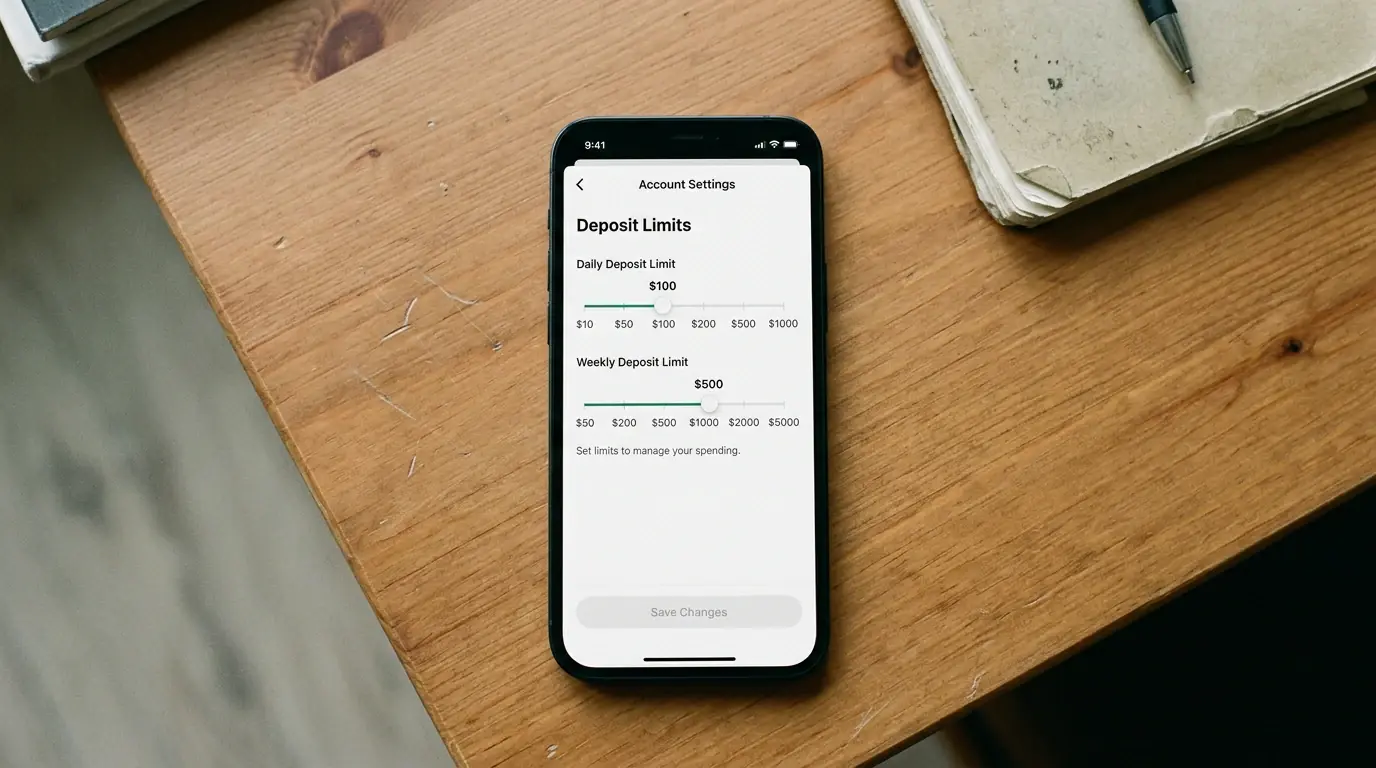

Grænsen dækker, hvor meget du kan indsætte i en given periode — ikke hvor meget du kan spille for. Det er en vigtig distinktion. Hvis du indsætter 1 000 kroner og spiller for dem hele fem gange (omsætter), tæller det stadig kun som 1 000 kroner mod din indskudsgrænse. Grænsen gælder netto-indbetalinger til din spilkonto, ikke den samlede omsætning du kører på kontoen.

Loftet sættes af dig selv. Bookmakeren skal tilbyde dig mulighed for at sætte begrænsningen meget lavt — eksempelvis 200 kroner per måned — og deres systemer skal respektere det. Du kan også sætte et højt tal, hvis du ønsker det, men du skal aktivt vælge, ikke blot acceptere en default.

Problemet er, at mange spillere — præcis som manden på mit kursus — sætter grænsen højt for at slippe for ubehag og derefter glemmer alt om den. Den adfærd neutraliserer hele pointen med grænsesætningen. Fornuftigt sat er en grænse en smule ubehagelig, netop fordi den skal aktivere en refleksion i det øjeblik, du nærmer dig den.

48-timers karens efter Spilpakke 1

Her kommer det centrale nyt fra Spilpakke 1, vedtaget 24. oktober 2025. Senest 1. januar 2027 skal alle danske licenshavere implementere en 48-timers karenstid ved hævning af indskudsgrænser. Det betyder, at hvis du har din månedlige grænse på 2 000 kroner og vil hæve den til 5 000, kan du ikke gøre det øjeblikkeligt. Du skal anmode om forhøjelsen og vente i 48 timer, før den træder i kraft.

Sænkninger er derimod øjeblikkelige. Vil du sætte din grænse ned fra 5 000 til 2 000, sker det med det samme. Asymmetrien er designet: systemet skal gøre det nemt at reducere, svært at øge.

Hvorfor er det så betydningsfuldt? Fordi det neutraliserer netop den impulsadfærd, der er mest skadelig. En spiller, der lige har tabt 2 000 kroner og føler sig presset til at vinde dem tilbage, vil ofte forsøge at øge grænsen for at kunne indsætte mere. Før karenstiden var det muligt — et klik, og grænsen var op. Efter karenstiden er der 48 timers refleksion mellem beslutning og virkning. Langt de fleste spillere beroliger sig i løbet af den periode og annullerer forhøjelsen.

Mekanikken minder om, hvordan depressionsforebyggelse arbejder: at skabe tidsmæssig afstand mellem impuls og handling. Det er et af de mest evidensbaserede værktøjer inden for adfærdsøkonomi generelt, og det vil sandsynligvis have betydelig effekt på prævalensen af problemspil. Til konteksten: omkring 11 procent af voksne danskere — cirka 478 000 personer — havde problemer med pengespil i en eller anden grad ifølge prævalensundersøgelsen fra 2022, og antallet var fordoblet sig siden 2016.

Visse spillere vil finde karenstiden irriterende. Det er designet. Friktion er netop pointen. Hvis du vil spille seriøst og mere, kan du — men du skal vente to dage og i den tid overveje, om det er det rigtige valg.

Daglig, ugentlig, månedlig — hvilket niveau passer dig?

De fleste danske bookmakere tilbyder tre tidshorisonter for grænsesætning. Den valgfrihed er faktisk et vigtigt redskab, fordi forskellige tidshorisonter passer til forskellige personligheder.

Daglig grænse er god for spillere, der har tendens til at indsætte i takt med kamprytmen — weekends, store turneringer, specifikke begivenheder. Hvis du ved, at du primært spiller fredag og lørdag, kan en lav daglig grænse sikre, at du ikke ender med at trække weekendspillet ind i en ugedag, hvor du ellers ikke ville have bettet.

Ugentlig grænse passer til folk, der gerne vil have lidt mere fleksibilitet men stadig kontrol. Det giver mulighed for at fordele indsatsen efter kampenes kadance — måske 200 kroner fredag, 300 lørdag, 100 søndag — uden at du skal nulstille hver morgen.

Månedlig grænse er den mindst friktionbaserede, men også den farligste for spillere, der har tendens til impulsive indsatser. Hvis hele månedens 3 000 kroner er tilgængelige i dag, er der ingen naturlig mikrostop mellem væddemål.

Mit praktiske råd: brug månedlig plus ugentlig i kombination. Det meste systemer tillader det — månedlig som overordnet loft, ugentlig som hurtig friktion. Det giver en dobbeltspærre, hvor enhver eskalering både rammer ugeloftet (kort friktion) og månedsloftet (dyb friktion).

Hvad grænserne ikke dækker

Det er vigtigt at vide, hvad indskudsgrænser IKKE beskytter dig imod. De dækker kun hos den specifikke bookmaker, hos hvem du har sat grænsen. Har du 2 000 kroner grænse hos Unibet, kan du stadig indsætte 2 000 kroner hos Betano, 2 000 hos Danske Spil og så videre. Det er en af de store huller i den enkeltoperatør-baserede reguleringsmodel.

Løsningen på det hul er ROFUS, som dækker alle danske licenshavere samtidig. Er du registreret i ROFUS, kan du ikke åbne konto hos nogen licenshaver, uanset om du har glemt det eller ej. ROFUS er bredere beskyttelse; indskudsgrænsen er punktuel beskyttelse. De to redskaber bør bruges i kombination, ikke som alternativer.

En anden blind plet: grænsen dækker ikke tab. Hvis du indsætter 1 000 kroner og vinder 500, har du 1 500 kroner tilgængelig på kontoen og kan spille videre indtil de er brugt. Tabsgrænser — en anden kategori af værktøjer — beskæftiger sig med dette, men de er endnu ikke fuldt udrullet på alle platforme. Spilpakke 1 forstærker også reguleringen omkring tabsgrænser, men implementeringen kommer gradvist.

Bonusgevinster og credits fra gratis indsatser kan også håndteres forskelligt af systemet. Hvis du har en bonus på 500 kroner, gælder indskudsgrænsen ikke bonussen — den er ikke en indbetaling. Men hvis bonussen omsættes og bliver til rigtige penge, gælder resten af din almindelige kontoøkonomi. Det kan skabe forvirring, særligt hvis du primært spiller med bonuspenge.

Min samlede anbefaling: brug indskudsgrænsen som din primære forebyggelse af eskalering. Gør den lav nok til, at du mærker den. Husk, at den kommer med 48-timers karens ved forhøjelse efter Spilpakke 1 — så planlæg niveauet med eftertanke, ikke reaktivt. Og kombiner den med tabsgrænser og ROFUS-kendskab, så du har flere lag af beskyttelse, ikke bare én.

Tæller kreditter fra gratis væddemål med i grænsen?

Nej, indskudsgrænsen dækker kun reelle pengeindbetalinger til din spilkonto. Bonusser, freebets og credits modtaget som marketing er ikke indbetalinger og indgår derfor ikke i grænseberegningen. Når disse beløb omsættes og frigives som rigtige penge, er de dog underlagt de almindelige kontoregler og indgår i saldoen.

Kan jeg sætte grænsen til nul og stadig beholde kontoen?

Ja, du kan sætte grænsen helt ned til nul indbetaling i en given periode uden at lukke kontoen. Den forbliver aktiv, og du kan spille med eventuelle eksisterende midler på saldoen, men du kan ikke indsætte nye penge. Grænsen kan altid hæves igen, hvilket med Spilpakke 1 vil kræve 48-timers karenstid.

Udarbejdet af redaktionen på ”Bedste Danske Bookmaker”.