Sådan fungerer MitID-verifikation hos danske bookmakere

Den første gang, jeg lavede en konto på en dansk bookmaker efter MitID blev obligatorisk, tog det mig tolv minutter. Den tolvte gang tog det halvandet. Forskellen lå ikke i systemet — det har ikke ændret sig særligt meget — men i, at jeg lærte, hvor de små huller lå. Den skjulte irritation ved MitID-flow er ikke selve verifikationen. Det er alle de små nej-svar undervejs, som ingen fortæller dig om, før du står midt i dem.

Denne artikel er en praktisk gennemgang af, hvordan MitID reelt bruges hos danske bookmakere, hvad udbyderen ser om dig, hvor fejlene typisk opstår, og hvad der sker, hvis du har mere end én konto. Forstår du flowet her, skærer du mindst ti minutter af næste gang, du prøver en ny platform. Hvis du vil se det i sammenhæng med hvordan MitID passer ind i det bredere danske bookmaker-landskab, er konteksten værd at have med.

MitIDs rolle — hvorfor ikke bare et brugernavn og et password?

Jeg får spørgsmålet ret ofte: hvorfor skal jeg bruge MitID hver gang, når en svensker kan nøjes med BankID og en brite bare skal oplyse sit CPR-tal? Svaret ligger i Spillemyndighedens regelsæt og i kanaliseringsgraden. MitID er den mekanisme, der reelt forsikrer, at den person, der spiller, er den, kontoen er registreret på — og at vedkommende ikke står i ROFUS.

Den første tjek ved ethvert login hos en licenseret dansk bookmaker er, at dit CPR-nummer holdes op mod Register Over Frivilligt Udelukkede Spillere. Er du registreret — af dig selv eller efter udløb af en karensperiode — bliver kontoen låst med det samme. Der er ingen gråzone her. ROFUS havde passeret 60 000 registrerede i sommeren 2025, og hver eneste af dem bliver blokeret i realtid af hver eneste licenshaver.

Hertil kommer identitetsverifikationen i bred forstand. Når en bookmaker skal udbetale større beløb, er MitID grundlaget for KYC-processen — Know Your Customer — der er lovpligtig efter hvidvaskloven. En udbetaling på 50 000 kroner uden forudgående stærk identitetsbekræftelse ville være i direkte strid med reglerne. At MitID er integreret fra første login, betyder, at den tjek allerede er gjort, når gevinsten udbetales. For dig er det hurtigere. For bookmakeren er det compliance-sikkerhed.

Kombineret med kanaliseringsgraden — som i 2024 lå på 91,5 procent, inden offshore-markedet begyndte at spise ind — bliver MitID også et forbrugerbeskyttelsesværktøj. En udenlandsk side kan ikke integrere med MitID, fordi det kræver dansk licens. Det er den simpleste test for, om et tilbud er dansk-reguleret eller ej: kan du logge ind med MitID? Så er det.

KYC-flowet skridt for skridt — hvad der sker mellem klik og konto

Lad mig køre dig igennem, som det reelt føles. Du lander på bookmakerens registreringsside, taster din email, vælger et password, og accepterer vilkår. Her starter sporet, der adskiller sig fra et almindeligt webshop-flow.

Det første reelle tjek er CPR-validering. Du indtaster dit CPR-nummer, og bookmakeren slår det op mod CPR-registret og ROFUS. Hvis du er i ROFUS, stoppes flowet her. Hvis du ikke er myndig — altså under 18 år — stoppes det også her. Dette tager typisk under ti sekunder, men det sker på serversiden, så det kan føles som om siden hænger kort.

Andet skridt er selve MitID-loginet. Du omdirigeres til MitIDs autentifikationsportal, bekræfter med din kodeviser eller app, og sendes tilbage til bookmakerens side. Her sker der noget vigtigt under overfladen: MitID deler en signeret pakke med bookmakeren, der bekræfter dit navn, CPR, og at du er den, du udgiver dig for. Bookmakeren gemmer IKKE dine MitID-credentials — de har kun bekræftelsen.

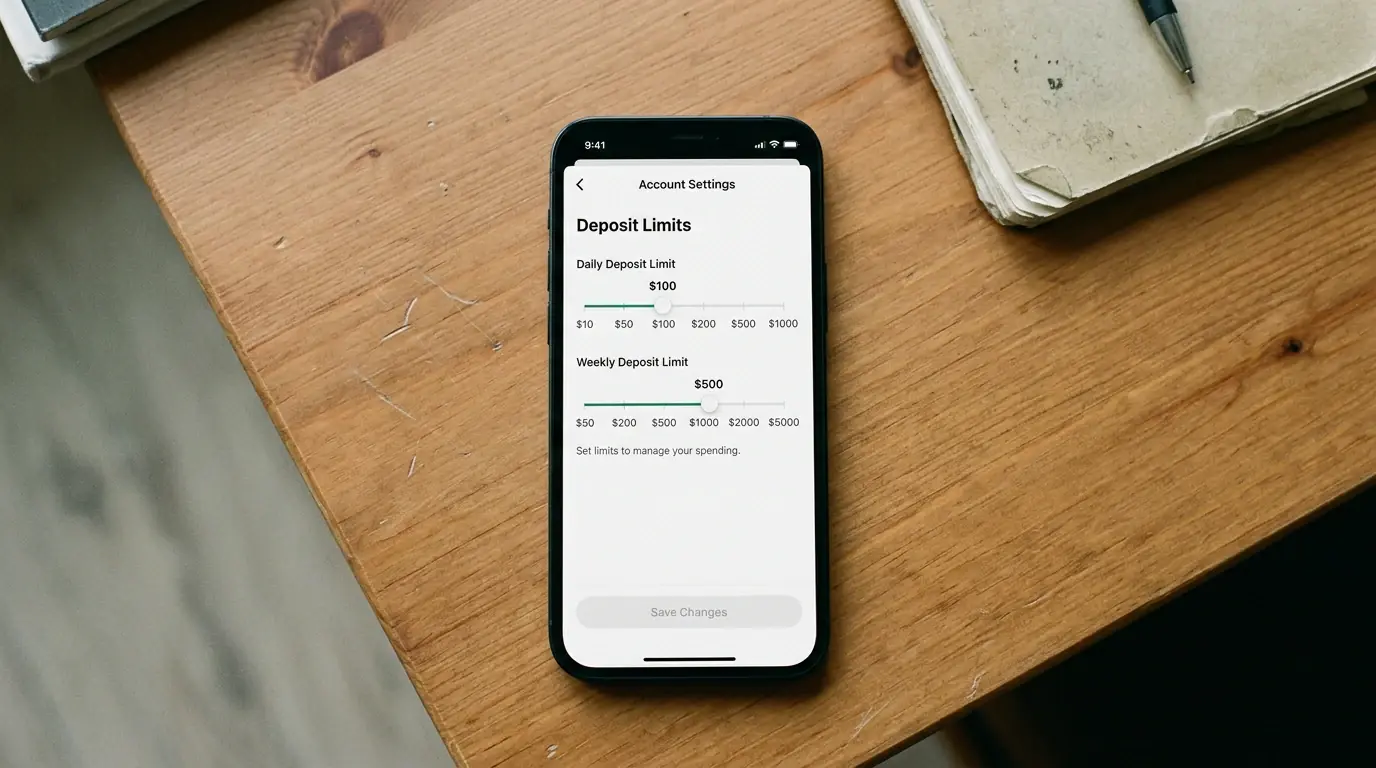

Tredje skridt er adresse- og kontaktoplysninger. Her skal der typisk matches med dit folkeregister — bopælsadressen skal være i Danmark. Hvis du har flyttet for nylig og folkeregisteret ikke er opdateret endnu, kan det udløse en manuel kontrol. Fjerde skridt er indskudsgrænser. Det er lovpligtigt at fastsætte dem, før du kan placere dit første væddemål. Du vælger dagligt, ugentligt eller månedligt loft — og her sættes en standard, som senere kun kan hæves med 48-timers karenstid efter Spilpakke 1 er fuldt implementeret.

Hele processen tager hos en moden platform fem til syv minutter, hvis alt går glat. Jeg har set nyere operatører, hvor flowet ikke er optimeret, bruge tyve minutter. Det er typisk et signal om, at hele deres setup er nyt, og det er i sig selv en datapunkt værd at notere.

De almindelige fejl — og hvordan man undgår dem

Det, der oftest stopper folk, er ikke noget teknisk. Det er forskelle i, hvordan ens navn stavet i forskellige registre. Hvis dit pasnavn afviger fra dit folkeregisternavn — eksempelvis hvis du har et ekstra mellemnavn, der er faldet ud ét sted — kan MitID-validering godt gå igennem, men bookmakerens interne adresse-tjek stoppe dig. Det er især typisk hos nyere operatører, hvor tolerancetærsklen er strammere.

En anden fælde er betalingskort. Når du indsætter første gang, skal kortet være i dit eget navn og matche MitID-identiteten. Bruger du din ægtefælles kort — også selvom I har fælles økonomi — bliver transaktionen afvist. Det samme gælder forudbetalte kort uden identifikation. Jeg har set folk blive frustrerede over dette, men reglen er helt klar i hvidvasklovgivningen og håndhæves strikt. Spillemyndigheden gennemførte over 4 000 kontroller i 2024, og netop denne type tjek er en standardkontrol.

Tredje fejl, jeg ser ofte: manglende eller ufærdige kontaktoplysninger. Telefonnummer skal være dansk, emailen skal kunne verificeres via et link, og adressen skal være aktiv. Hvis verificerings-emailen lander i spam, og du ikke klikker den inden 24 timer hos visse operatører, nulstilles registreringen, og du starter forfra. Det er irriterende, men reglen findes for at sikre, at du reelt modtager de beskeder om indskudsgrænser, udbetalinger og spiladvarsler, der er lovpligtige.

En detalje, der fanger mange: hvis du tidligere har haft en konto hos samme operatør og lukket den, kan du ikke altid åbne en ny i samme selskab med samme CPR. Det er en bevidst designbeslutning for at understøtte ROFUS-lignende spilleransvar, hvor en spiller ikke bare kan lave ny-konto-tricket for at få flere velkomstbonusser. Flere operatører deler også information via et brancheværktøj, så det går på tværs af brands ejet af samme moderselskab.

Hvad ser udbyderen reelt om dig?

Her er et område, hvor privacy-bekymringer nogle gange tipper over i myter. Lad mig rulle det klart ud. Bookmakeren ser: dit fulde navn (fra CPR-registret via MitID), dit CPR-nummer, din bopælsadresse, din email, dit telefonnummer, og din registrerede bankkonto eller MobilePay-identifikation, når du indsætter eller hæver.

Hvad ser bookmakeren IKKE? De ser ikke din bankbalance, ikke dine andre køb, ikke hvad du laver på andre websites, og ikke om du har konto hos konkurrenter. Der findes et markedsrygte om, at danske bookmakere deler data horisontalt — det passer kun i begrænset forstand: inden for samme koncern er der integration, men på tværs af uafhængige operatører deles kun det, Spillemyndigheden kræver rapporteret, og det er aggregerede data, ikke enkeltspiller-information.

Dine spilmønstre derimod — hvad, hvor meget, hvornår — er fuldt synlige for bookmakeren. Det er ikke overvågning i klassisk forstand, men det er grundlaget for, at de kan opdage problematisk spiladfærd. En spiller, der pludselig øger sine indsatser med 500 procent og begynder at spille om natten, udløser typisk en manuel vurdering hos en moderne licenseret operatør. Det er en del af det Spillemyndigheden kræver.

For langt de fleste spillere er MitID-flowet den mindst besværlige del af oplevelsen. Det er de underliggende regler, som Spilpakke 1 nu yderligere skærper, der reelt gør en forskel for, hvordan danske bookmakere er forskellige fra udenlandske sider — ikke selve verifikationen. Men MitID er det redskab, der binder det hele sammen.

Kan jeg have flere spilkonti med samme MitID?

Ja, men én konto per bookmaker. MitID-identificeret CPR kan have én aktiv konto hos hver licenseret operatør, men du kan have konti hos flere forskellige operatører samtidig. Forsøg på at oprette en ny konto efter at have lukket en tidligere hos samme operatør afvises typisk automatisk af systemet.

Bliver mine CPR-data delt mellem bookmakere?

Nej, ikke direkte. Hver bookmaker gemmer dit CPR lokalt til de tjek, der er lovpligtige — ROFUS, aldersverifikation, hvidvaskkontrol. Der findes ikke et fælles register, hvor alle operatører kan se din spilleaktivitet hos konkurrenter. Inden for samme moderselskab kan data dog deles, og Spillemyndigheden modtager aggregerede rapporter, men ikke realtidsdata om individuelle spillere.

Skabt af redaktionen på ”Bedste Danske Bookmaker”.